30家互金平台“透明度”评测:三分之一年利率试探36%红线

摘要:点名:微博借钱、拍拍贷、今日头条放心贷、众安小贷、海尔金融够花、哈啰出行臻有钱、安逸花、玖富万卡、贷款口子

30秒快读

1、《IT时报》选择了市面上30款主流金融App,对其隐私协议、授权时限、利率高低、合同条款等项目的透明度进行专项测试。

2、隐藏的利率、空白的合同、泄露的个人信息,这些套路竟然相继出现在一些主流金融App里。

上期《IT时报》报道了来自不同领域对分期贷款、消费贷款的几则投诉,消费者往往在不知情中成为“借贷人”,或者被花好稻好的广告吸引而来,还款时却发现,现实总是“套路”满满。

更令人心惊的是,随着金融监管进一步收紧,消费贷、现金贷头部效应明显,这些被投诉的互联网消费贷平台或企业,或是互联网二代,或是银行“亲生”,或是持证消费金融公司,大多有着“体面”的身份,但消费者却依然在不知不觉中掉入“陷阱”。

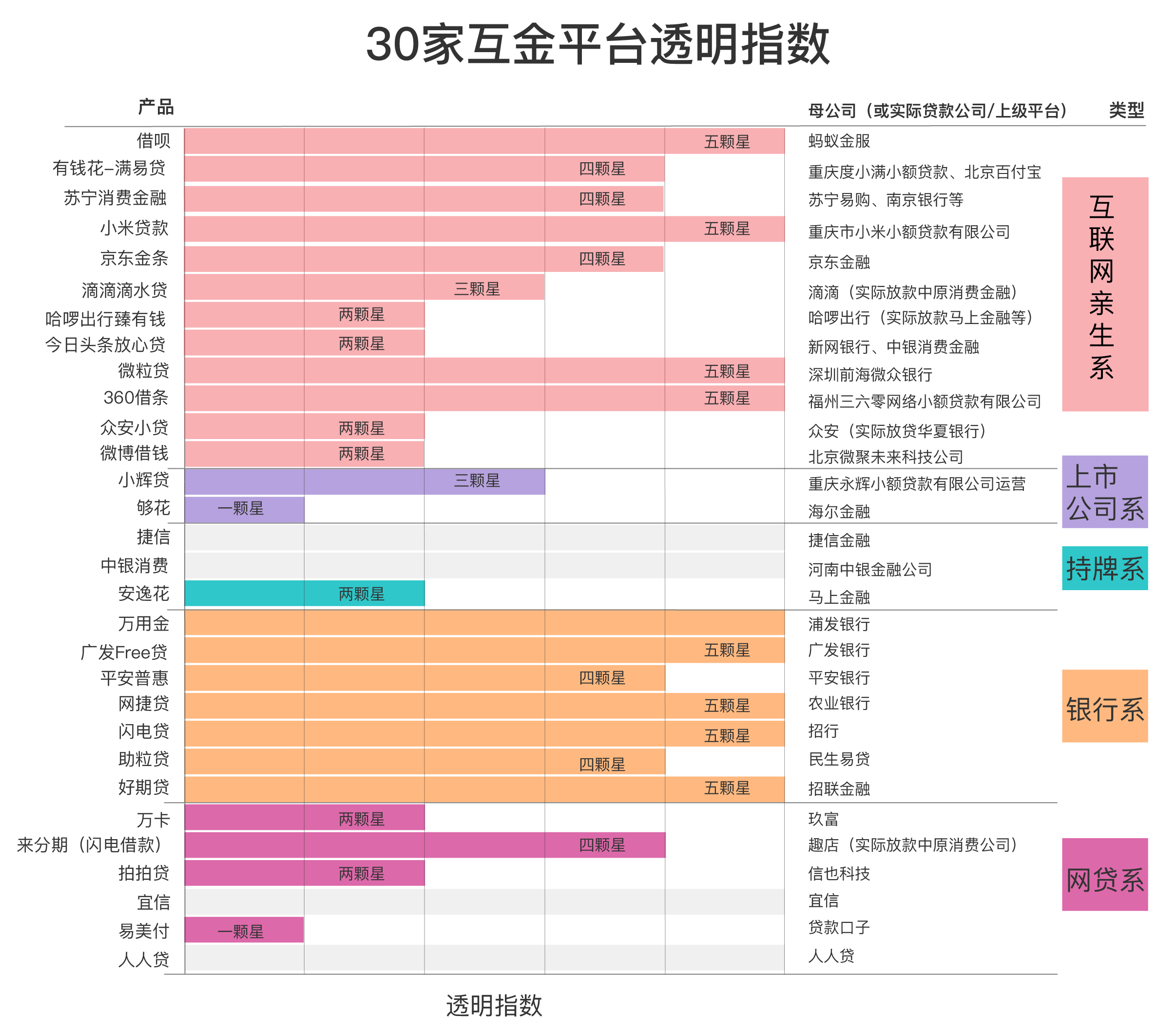

这是个别现象?还是业内普遍潜规则?《IT时报》选择了市面上30款主流金融App,对其隐私协议、授权时限、利率高低、合同条款等项目的透明度进行专项测试,结果有喜有忧:互联网BAT巨头衍生出的金融助贷平台,大多利息较低且操作规范,银行系利率较低,但审批不易,而问题最多的恐怕是持牌消费金融公司参与的互联网助贷平台和P2P起家的网贷平台。

制图:IT时报

制图:IT时报

无论如何,我们希望此次测评点出的问题,可以叫醒那些“装睡”的App,河边走多了,当心湿身。

01 模范生

就怕你看不懂:重要条款“送”到眼前

流量大、成本低、利润高,是互联网公司踏入金融领域的初始动力,放眼如今各大头部互联网平台,没有金融服务竟已成“少数派”。不过,即便是互联网“原生”服务,基于各自基因不同,采用的模式也不同。相较而言,率先进入互联网金融科技领域的BAT,经验丰富,对监管要求的理解最为透彻,透明程度也最高。

蚂蚁金服、微粒贷

蚂蚁金服旗下的借呗在透明度方面可谓“模范生”,在借款页面,对于“借多久”“怎么还”“还款计划”“总利息”“放款机构”等各项说明,借呗都写得十分清楚,“可提前还款、利息按天计算、免手续费”的字样更是被放在页面显眼位置。微信里的微粒贷提示做得更到位,点击“去借钱”之后,计息方式、还款方式、提前还款等三项最核心内容,直接弹窗至屏幕,想不见都难。

如果还不放心,同意借钱前也可以先看一下自己的借呗《个人消费贷款合同》,借款金额、日利率、年利率、借贷人、还款方式、还款日等信息一目了然,是一份看起来再正常不过的合同。

比如,合同一开始便写明贷款初始利率为0.03%,年利率为日利率×365,在详细贷款利率说明条款中,进一步说明,“本合同初始年利率=LPR+690个基点,初始年利率为10.95%。”所有需要重点提醒的条款,均加粗加黑显示。

在微粒贷里,如果想要查看借款合同,用户可以在借款时的借据信息页点击《合同及相关协议》查看,另外,成功借款后,打开微信微粒贷的借还记录,也能在详情页中查看到借款的合同信息。同时在“微粒贷”的公众号界面也能在借还记录中看到合同的信息。

所有一切都显示,这是一次再正常不过的普通线上交易。

02 后进生

就怕你看明白 :空白的合同、隐秘的条款

然而,随着测试的深入,《IT时报》记者却发现,这种正常在很多App里,竟成为“奢望”。隐藏的利率、空白的合同、泄露的个人信息,这些套路竟然相继出现在一些主流金融App里。

套路一:隐藏的利率

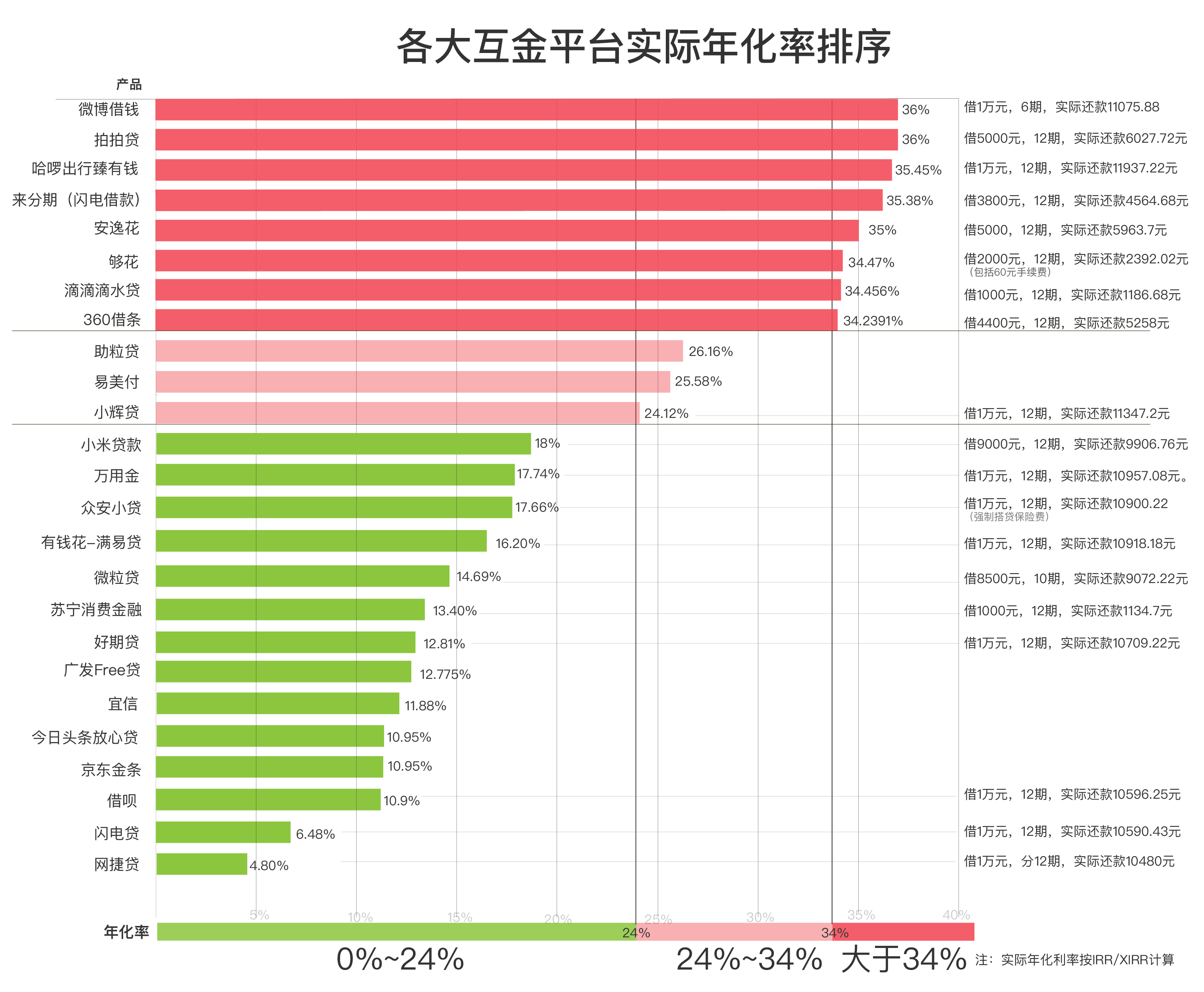

不少App宣传页面上,可借额度和利率占据最显眼的广告位,200000和0.03%的数字表达,往往考验借贷人的数学水平。然而,广告便只是广告。当真正进入借钱界面时,借贷关系中最核心的要素——利率,却被扭扭捏捏地隐藏在“还款计划”四个字里。

大多数平台提供的年利率是APR,和存款利率一样,是单利。这是一种简单的算法,以利息除以本金对应响应时间算,但没有体现资金的实际占用时间。IRR又称内部收益率,将现金流动情况,包括服务费、逾期费等也计算在内,能更准确地体现实际利率。

制图:IT时报

制图:IT时报

海尔金融旗下的“够花”,宣传页上,最高额度可申请20万,利率低至万三,记者实际申请到2000元,且利率为万八(每1万元日息8元)。按照年化率=0.08%×365计算,年化率为29.2%。

够花app宣传页

够花app宣传页

然而,进入“借钱”界面后,利率消失了,借款人只能看到“还款计划”,2000元借12个月,一共要还包括60元手续费在内的2393.02元。实际利率是多少?可以提前还款吗?有没有宽限期?没有任何说明。

实际上,根据IRR计算,这笔借款的综合利率达到34.47%,接近36%的监管底线。

微博借钱的“借款”界面,则没有任何利率相关信息,只有“每期应还”,同样以2000元为例,分六期偿还,每期应还369.2元,根据IRR计算,年利率正好36%。

时报揭秘

欲盖弥彰的高利贷红线

在《IT时报》记者测试的30款App中,在正式建立借贷关系时,能明确展示日息、年利率的App,屈指可数,原因便藏在这个数据中:近三分之一的借贷平台年利率为36%左右。

2019年10月21日,最高人民法院、最高人民检察院、公安部、司法部印发《关于办理非法放贷刑事案件若干问题的意见》(下称《意见》)明确,在定罪量刑时以单次实际年利率超过36%的非法放贷为基准。自此,36%成为互联网助贷平台的高压线,但同时,也成为不少平台放贷的“基准利率”。

不少平台在广告宣传时,多以日息低至万三、万四(年化在10.9-14.6%之间)吸引用户,或者以名义利率(APR)公示,实际IRR利率却高达36%。

作为在美国纽交所上市的P2P网络借贷平台,拍拍贷算得上是国内老牌互联网贷平台。以5000的借款为例,分12个月还清,还款方式为等额本息,借款明细中显示每月还款为502.31元,年化率为20.55%;分6期借款期限的年化率是21.51%;分3期借款期限的年化利率是24.23%。但这几种方式,如果通过“IRR计算器”计算,实际年利率为36%。

事实上,2019年10月21日之后,央行逐渐要求业内明示贷款利率,并以IRR作为36%高压线的衡量标准。此前最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》中第二十六条规定:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

于是,24%到36%之间成为互联网助贷平台和贷款公司最重要的利润空间,既不会触碰底线,又可保持利润空间最大化。但从一些判决文书中《IT时报》记者发现,在实际案例中,法院支持的利率为24%,且以利率、违约金、服务费等全部费用为综合利息计算。

显然,不少互联网助贷平台既怕利率明示后“吓跑”了客户,又不得不遵守监管底线,便只能在字眼上做文章了。

套路二:神秘的合同

比利率更神秘的是合同。

契约,是现代社会运转的基础,签订契约意味着双方愿意为达成同一目的,共同约定彼此的权利义务。公开、透明、共识是契约的基础,但在《IT时报》记者测试的不少App中,合同却变得忽隐忽现。

制图:IT时报

制图:IT时报

在“够花”里借贷,没有合同。翻遍借款界面和App里,记者都没有找到合同,客服对此的回答是“生成账单后可以在借款记录里找到个人借款合同”,这意味着,借贷人在借款前,无法看到对这笔借贷关系的详细条款说明。

“利率是多少?能提前还款吗?提前还款有手续费吗?罚息是多少?”关于这笔借款的所有疑问,客服只有一个标准答案:等生成账单后查看合同。

微博借钱则给出一个“俄罗斯套娃”似的合同矩阵。“查看相关协议”页面首屏是《贷后管理服务协议》《个人授信借款合同》等8个协议,似乎并无特别之处,但最后一个《金融机构协议》却暗藏玄机,点击之后,是另外44个借款协议、授信协议、贷后服务协议,如果再点击每个协议,又会出现2到6个不等的协议,总数超过100个。

每个协议都是空白格式合同,没有借贷人的名字和所使用利率,出借方和贷后处理方各不相同,对征信的授权要求也不同。

如果点击“我已阅读并同意”,究竟和哪家公司签订借款合同?是否意味着已将个人信息授权多家公司可查询?究竟算同意哪家的贷后服务管理?

如果说贷前找不到这些答案,贷款后,你依然一头雾水,因为合同“消失”了。在还款界面,只有每期还款计划,任何合同、协议统统没有,客服的回答是“借款成功暂时不支持展示协议。”

为了不让借贷人看到合同,有的平台更是花样迭出。马上金融的“安逸花”的《借款借据》相当于消费者与平台签订的借贷合同,显示借贷编码、双方信息、年化利率等。但凡是涉及用户阅读并同意的文件以及关键借款步骤时,包括隐私协议、征信协议授权、个人电子签名签署授权书等,系统均显示“无法捕获屏幕截图”。记者也曾试着用屏幕录制协议内容,结果最后发现,录制的整个片段都是黑屏。

无法截屏的还有今日头条放心贷、中原消费金融安卓版,当记者想对合同等信息截屏保存时,系统提示:无法保存。

时报揭秘

时报揭秘:无据可依的维权 隐藏深处的关键条款

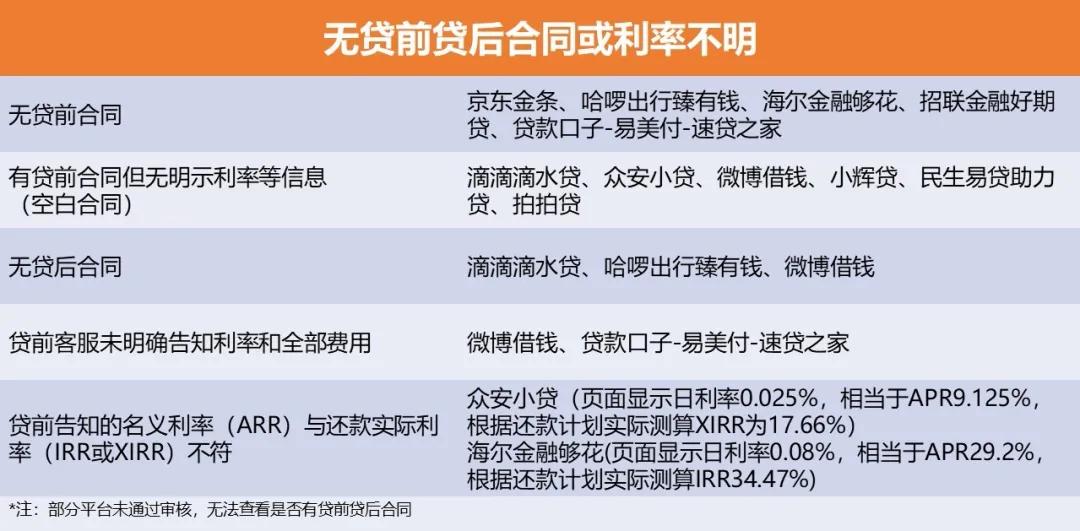

神秘的合同,并非个例。测试中令记者惊讶的是,售前或售后不提供合同,或者只提供空白格式合同,已是常态,甚至一些银行系App、大型互联网助贷平台,都存在类似现象。

马上金融的安逸花、拍拍贷、民生易贷的助粒贷、永辉超市的小辉贷等平台,虽然有贷前合同,但相关条款处均为空白,京东金条、苏宁任性贷则和“够花”一样,贷前不提供合同,滴滴滴水贷、哈啰出行臻有钱的贷后合同会“消失”……

有平台称,没有合同的原因,是因为对接多个资金方,受限于系统部分客户会遇到合同展示延迟的情况。但同样作为助贷平台,借呗、微粒贷等“优等生”的合同清晰明了,这样的理由实难令人信服。

合同如玄学,但每年与网贷相关的借贷纠纷却层出不穷。

在企查查中输入“捷信金融”,裁判文书有3925份,其中大多是借款合同纠纷;输入“够花”,有2123份裁判文书,也大多是金融借款合同纠纷。

无法查阅和保存合同同时意味着,有些隐秘的条款,你可能根本不知道。

一位微博借钱用户投诉称,自己借款前明明看到合同中对提前还款的约定为“提前还款当期的利息收取按照借款人实际占用贷款人资金的天数计算并收取,收取利息为(贷款本金-累计已还本金)×贷款日利率×所有未还本金实际当期使用天数”,但实际借了一天却被收取了整月费用。当他想查询合同时却发现,没有合同可以核实。

“贷款期限内提前还款手续费收取标准和方式可能调整,但调整将通过贷款平台在提前还款时告知,提前还款,便视为认同调整后的提前还款手续费收费标准。”这种更改条款告知即为执行的条款,出现在来分期闪电贷的《用户借款合同》中。

制图:IT时报

制图:IT时报

“本人在贷款人处有额度但无借款余额的情况下,贷款人仍有权向中国人民银行金融信用信息基础数据库查询、上报本人的信用信息。”征信查询的授权基本都是不可撤销的。

“当账户没有欠款、没有理财、小米钱包没有余额且实名认证满7天时,才能被注销。而且一旦注销,用户永久不能再通过同样的身份证号使用小米贷款服务。注销账号将导致无法使用小米全线产品和服务。”这是小米金融的“连坐式”《隐私政策》。

在借贷关系中,借款人天然是弱势的,因此更需要公平公正的契约维护权益,而那些故意为合同遮上的“窗帘”,该拉开了。

套路三:透明的“我”

“今天我接到四个贷款公司电话”“我从早到晚都在被骚扰”“我没有在这个平台上注册,为什么会收到营销电话?”随着测试的深入,《IT时报》记者发现,自己在网贷世界里变得越来越透明。

以额度为名失去的个人信息

借机收集用户资料者有之。

玖富万卡是一个贷款超市,或者称之为网络借贷信息中介机构,其贷前审查要求借款人提供实名认证、人脸识别、身份证正反面,收集个人家庭住址、紧急联系人、学历等信息,并需要同意签署个人征信、征信及信息披露、CA个人数字证书申请表等授权书,最后是收款卡认证。

然而,当记者提交了如此详细的个人信息后,额度审批并未通过,1小时后,记者接到了两通来自其他网贷平台的推销电话。在此之前,记者没有注册过其他网贷平台,近期也没有在任何平台查看过贷款额度或申请贷款。

同样“骚操作”的是洋钱罐。经过绑定身份证、人脸识别、银行卡实名认证、手机认证、联系信息、工作信息等六项流程后,记者进入额度审核环节,几分钟后,记者被拒了。然而,第二天,记者收到洋钱罐发来的短信,内容是“您的资质已通过‘喜鹊快贷’初审”,而“喜鹊快贷”的母公司是凤凰智信信息技术(海口)有限公司。在不知情中,记者成为另一个借贷平台的“优质客户”。

这些资料能删除吗?玖富的回复是“信用卡申请注销账户成功后或我们发生停止运营的情形时,我们会对所持有的您的个人信息进行删除或匿名化处理;参照《网络借贷信息中介机构业务活动管理暂行办法》第23条,存储期限为借贷合同到期后的5年。”当记者要求注销账户时,客服热线表示,3个工作日后才能注销。

吊诡的是,3个工作日后,记者致电玖富客服,对方称用户信息已经注销,但是记者至今仍旧可以原账号登录玖富App,而且账号显示已通过实名认证,但是点击“完善信息”时,却显示要先激活额度。而其他平台注销后再次登录App,都会显示账号已退出。由此,对于玖富是否注销信息,记者感到疑惑。

在网贷超市贷款口子上,记者随机选择一个产品“易美付”进行测试,发现其仍旧是一个平台入口,跳转至“速贷之家”平台,其日利率是0.03%,低于其上级平台“易美付”宣传的日利率0.04%。整个过程不需要提交任何个人信息,也不需要进行实名认证,更没有签署授权协议,只是询问需要借多少,借多久,作何用途,用一个电话号码就完成了贷款额度申请。不显示客服电话,点击客服电话按钮跳转也不成功,无法注销账户。这似乎只是一个网贷获客平台,一次操作,就为两个以上的网贷平台获取了简单的客户需求。

被“套走”的通讯录

强行索取通讯录者有之。

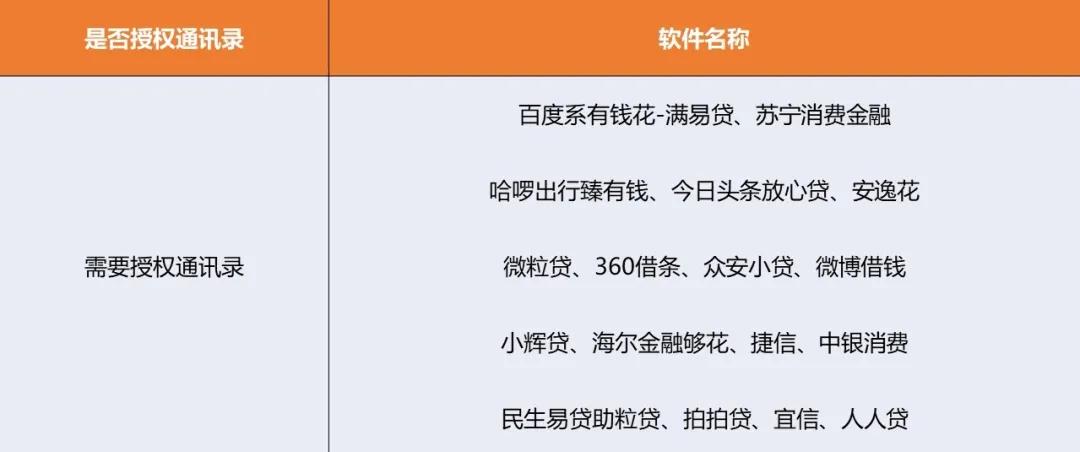

2019年6月1日,全国信息安全标准化技术委员会发布《网络安全实践指南—移动互联网应用基本业务功能必要信息规范》(下称《规范》),根据《规范》要求,金融借贷基本业务功能必要信息有手机号码、账号信息、身份信息、银行账户信息、个人征信信息、紧急联系人信息、借贷交易记录等七项。其中“紧急联系人信息”仅限两人,用于逾期不还情况下进行催款,且应允许手动输入,而非强制读取通讯录。

但在实际测试中,微博借钱、海尔金融够花、众安小贷、安逸花、拍拍贷等多款App在注册或审核阶段,依然向记者强行索取通讯录,有的App则较为“鸡贼”,在填写紧急联系人时,不能手动输入,而需要从通讯录读取,从而顺势获得通讯录权限。

制图:IT时报

制图:IT时报

被索取的手机密码

向宜人贷提交了手机服务密码不过几十秒,14条移动短信随之而来。短信提示,“您以用户服务密码验证方式”查寻从12月份至3月份记者的语音详单、上网详单、短信彩信详单。

服务密码,一个手机号码的核心数据,通过它,加上身份证号码,你可以挂失手机、更改套餐、查询详单。

对手机服务密码的索取,是《IT时报》记者在测试中最瞠目结舌的发现。除了宜人贷,洋钱罐同样索取了运营商手机服务密码。

服务密码泄露的最大风险在于,一旦被黑产获取,你很可能被定向分析,被骗的可能性也会上升。

时报揭秘:挖掘不尽的数据“金矿”

明确的利率红线,越来越“聪明”的撸口子大军,让不少互联网助贷平台和消费金融公司,不再有日进斗金的好日子。

2019年下半年,监管方加大对第三方大数据公司的整治力度,多家大数据公司接连被查,一些征信公司也被警方带走配合调查,这某种程度上增加了放贷金融公司的征信成本。同时,36%底线的确立,让一部分长期以薅羊毛、撸口子的“老赖”,试图“轻松上岸”。

外界环境的变化,使得现有数据无法满足互联网贷平台的征信需求,它们需要更了解你。

另一方面,获客成本和资金成本越来越高,而借款人通常会给出比普通人更多的信息,而这些信息,都是可被挖掘的“数据金矿”。

作者/IT时报编辑部

编辑/挨踢妹

图片/IT时报 东方IC

制图 / IT时报 黄建 冯诚杰