小米变得陌生,雷军走出舒适区

摘要:卖空调,收美图,拆红米,买手机送流量……这还是我们熟悉的小米吗?

核心提示:

1、红米在贡献出货量的同时也在拉低小米平均手机售价,容易出现“增量不增收”的情况;

2、小米过去半年猛攻中高端市场,但仍未填补红米在国内缺位导致的出货量空白,小米需要重新拉动国内增长;

3、手机营收规模扩张放缓,IoT有望接力,但在硬件业务营收规模扩大的同时,小米需要获取更多用户来保证互联网服务继续增长,获得稳定的毛利。

1款洗衣机,2款空调,1款以送流量为主要卖点的千元小米手机,2018年的最后一个月,小米变得有些陌生。

小米布局IoT多年,但在大家电市场的动作并不多,旗下首款米家互联网空调发布于2018年7月,在这之前,除了小米电视,小米只是通过参股的生态链企业间接与空调、冰箱、洗衣机等大家电市场产生联系。

2018年12月之后,小米的自有品牌产品线不仅多了空调和洗衣机两个品类,还发布了首款产品命名中没有“互联网”字样的米家空调,直面美的、海尔、海信等传统家电大厂的竞争。

但是在小米的大本营手机市场,面对华为、OPPO、vivo、荣耀等友商产品在中高端市场的咄咄逼人,小米仅用一款千元级的小米Play收尾,将全年小米手机的价格拉至新低。而在“小米Play是否应该叫红米Play”的讨论尚未平息时,小米又宣布“红米Redmi”将以小米旗下全新独立品牌的身份亮相,首款产品或定位中端,一下一上,小米手机业务调整仍在进行中。

几乎与产品线同步进行,小米2018下半年进行了两次内部架构调整。

从7月9日登陆港交所成为首家“同股不同权”港股上市公司开始,迎来股票解禁大考的小米正在走出自己的舒适区,寻找新的营收增长点。

但小米能如愿吗?

红米“分家”

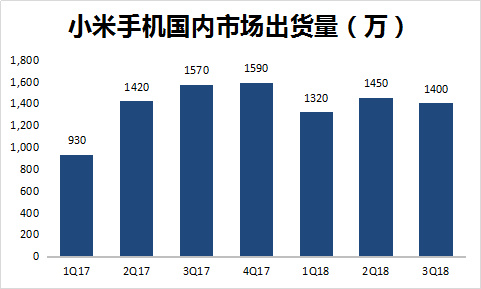

不管小米是否愿意承认,低价的红米都在很长一段时间内扛起了小米出货量的大旗。自2016年红米Pro试图拉升红米品牌定位遭遇失败后,每一款红米手机的起售价格从未超过1099元。

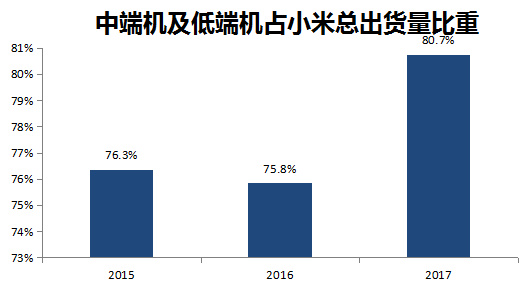

在小米实现手机出货量逆袭的2017年,1300元以下的手机出货量(主要是红米)同比增速较小米手机总出货量增速高近11%,成为总出货量回暖的最大功臣。而在2017年,1300元以下手机出货量占小米总出货量比重也达到80.7%,为近三年新高。

据小米招股书,中端机价位为800元~1299元,低端机(入门机)价位为799元以下

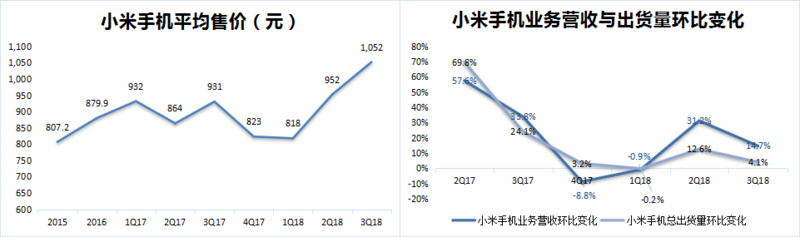

然而,靠低价手机拉动出货量的增长只能给小米带来“虚假繁荣”:低价刺激了销量,也拉低了小米手机的平均售价,进而导致手机业务出现“增量不增收”的情况。

除此之外,低价的红米一直与售价两三千的小米手机共用“mi”字logo,给小米树立中高端品牌形象造成了障碍。

显然,小米也注意到了这个问题,并努力从低价策略中挣脱出来。

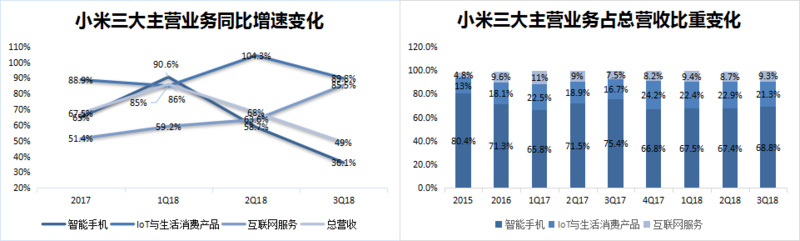

2018年第二季度、第三季度两份季报中,小米均提到由于手机平均售价的提升拉动手机业务营收大幅增长,这其中最明显的变化正是小米手机系列大量出货和红米手机在国内的“隐身”。

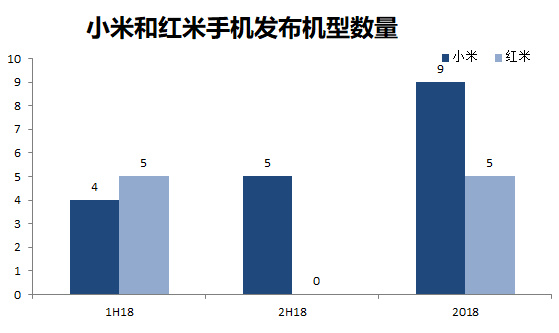

据36氪统计,2018年上半年,小米共发布5款红米手机新品和4款小米手机新品,而到了下半年,小米手机新品数量为5款,而红米手机新品数量则是0,这也是自2013年7月红米品牌正式推出以来,小米首次在半年度内没有在国内市场推出红米新品。

2019年1月3日,姗姗来迟的红米新品终于官宣,小米公司宣布,将举行红米Redmi全新独立品牌发布会,而同一天,雷军在回复网友评论时提到,“把小米和红米分开,各自按不同的方向发展,可以把小米品牌做得更好。红米Redmi专注极致性价比,主攻电商市场。小米专注中高端和新零售。”

这意味着,小米和红米将形成类似华为+荣耀的双品牌格局,红米不再只是小米的中低端产品线,红米将像荣耀那样向中端市场扩展,用高性价比这一红米熟悉的形式去突破陌生的中端市场。而作为主品牌的小米,或将承担起手机业务更多的毛利要求,同时在性价比不如红米的情况下扩展价格区间,2018年底的小米Play只是一个开端。

小米“扩军”

对小米来说,手机出货量尤其是国内手机出货量不仅能带来营收,更是互联网服务的获客方式。随着红米的淡出,小米品牌手机将承担起获客、增收的重任。

相比红米靠低价获得高出货量的增长方式,目前主要布局中高端市场的小米手机正在将业务增长驱动力从“量大”转变为“价高”。但仅有高价必然是不够的,在提价的基础上,保证出货量才是最终追求。

要拉动中高端产品出货量增长,对现阶段的小米来说并不是一个轻松的任务。GFK数据显示,2018年第三季度,中国智能手机市场首次出现销量、销售额“双降,表明智能手机早已由增量市场转为存量市场,“新大陆”越来越少,竞争将成为下一阶段的主题。

剔除市场趋近饱和的影响,小米向中高端市场进军的过程中还需要面对更多强有力的竞争对手。凭借2017年的翻身仗,小米已经在中国及全球智能手机市场上占据一个席位,但成为牌桌上的主要玩家只是第一步,接下来小米需要和华为、OPPO、vivo等厂商争夺中高端市场份额。

中高端市场显然不能一蹴而就,小米必然要求变。

中高端市场中,除了小米数字系列价格上探、继续推出MIX系列旗舰外,小米开始切入细分手机市场以增强产品对特定人群的吸引力。先是借助参股的生态链企业黑鲨科技布局游戏手机,后又拿下美图品牌授权、谋求女性手机市场。

同时,小米发布新系列小米Play,该产品更接近运营商充话费送手机的模式,同时也成为小米品牌首款采用联发科处理器的产品,不再将配置作为主要卖点。这种模式是否能在中低端市场带来不同于红米的新增量还无法确定。但可以肯定的是,在小米Play之后,小米品牌手机将尝试更多的新招式,即雷军提到的“中高端”和“新零售”。

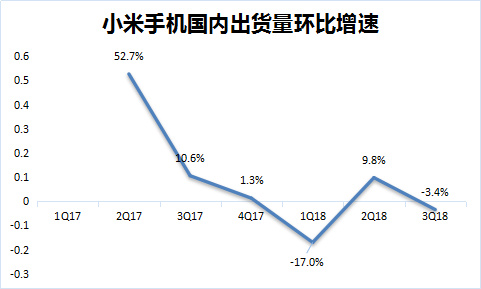

只是这些路数暂时看来成效不大:截至2018年第三季度,国内市场小米仍未超越2017年第四季度1590万台出货纪录。

由于小米Play是第四季度末尾发布的新机,其影响还未能显现,但可以看出小米在中高端市场上的策略效果并不明显,在出货量上还不能弥补红米在2018年淡出国内市场的空缺,而重新进入中低端市场后,小米仍需避免此前红米遭遇的“增量不增收”窘境。

2018年12月13日,小米进行上市以来第二次组织架构调整,首次成立中国区,由原小米电视负责人王川兼任中国区总裁。这是小米在中国市场的最新举措,作为小米的大本营和产品“试验田”,中国市场对小米的重要性不言而喻,红米淡出国内尚有广阔的海外市场,小米在国内市场的成败可是关系到小米的营收和互联网服务用户规模。

一边寻找增量,一边“被迫膨胀”

手机业务即将触及市场容量天花板的情况下,IoT业务寄托了小米更多的希望,有望成为营收增长的新发动机。2018年第二、第三连续两个季度,IoT已经取代手机成为小米营收同比增长的最大驱动力。

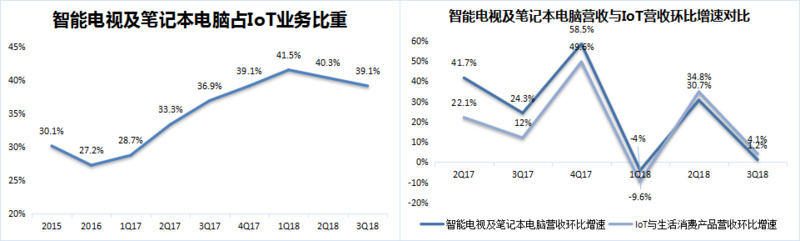

从2017年全年到2018年前三季度,小米IoT业务同比均保持了超过80%的高速增长,在这一过程中,智能电视、笔记本电脑成为最大功臣。

但随着智能电视和笔记本电脑营收达到一定规模,环比增速也大幅放缓。想要继续保持IoT业务营收规模的高速增长,小米急需找到新的增长点,这一增长点就是白色家电。

在2018年的最后一个月,小米在短短10天内连续发布3款白电新品,分别是米家互联网空调(一级能效)、米家互联网洗烘一体机10kg版和米家空调。

从手机到电视再到空调、洗衣机,小米所寻找的其实只有两项:营收和用户。

三大主营业务均为正的毛利率让小米有能力通过规模化的营收获得盈利,而用户则是小米互联网服务的基础,用户数量直接决定了小米除了手机、IoT的轻微盈利外还可以获得多少互联网收入,尤其是广告收入。

这是小米的商业模式决定的:手机、IoT业务负责贡献营收和用户,互联网服务负责贡献毛利。

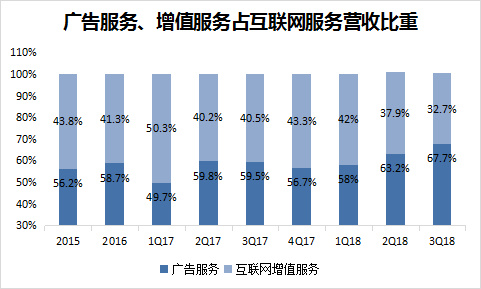

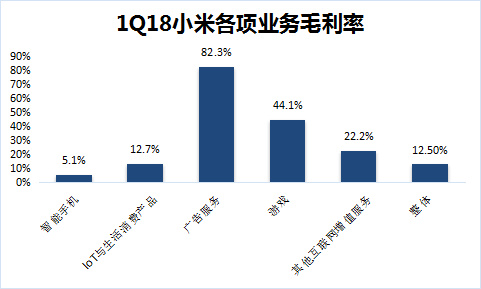

但在另一方面,由手机、IoT业务组成的硬件业务营收规模越大,小米需要承担的整体毛利率被拉低的压力也越大。想要保持整体毛利率稳定甚至提升,小米势必将加深对毛利率最高的广告业务的依赖。

1Q18后小米尚未披露各项具体业务毛利率数据

无论是为了扩大营收规模、给财报数据增色,还是扩大互联网服务用户规模稳定毛利率,小米都只能继续“被迫膨胀”下去,努力卖出更多的手机,进入更多的家电市场。

营收、用户,无论哪个数据停止增长,都将给小米的业绩和市值带来极大压力,这是小米不愿意看到的。

周五(1月4日)已经是小米上市第180天,小米收报11.96港元,相较22.2港元的股价高点已跌去46%,2019年小米将在资本市场上迎来真正考验。这个曾经凭借为发烧而生,主打性价比的手机厂商正在变得陌生。而雷军显然意识到,小米也必须走出舒适区了。

来源:36氪

作者:欧阳伟康 Cecilia Xu

编辑:长乐